ValueBased Management и показатели стоимости

Степанов Дмитрий, www.dstepanov.spb.ru, stepanov_dv@mail.ru

Value-Based Management (наиболее подходящий перевод

данного термина - управление, нацеленное на создание стоимости) – концепция

управления, направленная на качественное улучшение стратегических и оперативных

решений на всех уровнях организации за счет концентрации усилий всех лиц,

принимающих решения, на ключевых факторах стоимости. Из всего множества

альтернативных целевых функций в рамках концепции VBM выбирается

максимизация стоимости компании.

Стоимость же компании определяется ее дисконтированными будущими денежными

потоками, и новая стоимость создается лишь тогда, когда компании получают такую

отдачу от инвестированного капитала, которая превышает затраты на привлечение

капитала.

Но, как известно, для того чтобы управлять чем-либо

необходимо уметь это измерять. В приложении к VBM это означает, что необходим

инструмент, позволяющий оценить отдачу от инвестированного в компанию капитала.

Таким образом, мы можем выделить основные факторы, влияющие на стоимость

компании, которые обязательно должны учитываться в показателе, отражающем

создание стоимости – затраты на собственный и заемный капитал и доходы,

генерируемые существующими активами (при этом доход может выражаться в различных

формах: прибыль, денежный поток и т.д.). В 80-х – 90-х годах появился целый ряд

показателей (на основе некоторых из них в дальнейшем возникли даже системы

управления: например, EVA и EVA-based management), отражающих процесс создания

стоимости. Наиболее известные из них – EVA, MVA, SVA, CVA

и CFROI. На рассмотрении данных

показателей, методик их расчета, преимуществ и недостатков и будет сфокусирована

настоящая статья.

Market Value Added (MVA)

По-видимому, MVA - самый очевидный критерий создания

стоимости, рассматривающий в качестве последней рыночную капитализацию и

рыночную стоимость долгов компании.

MVA рассчитывается как разница между рыночной ценой капитала

и инвестированным в компанию капиталом:

MVA = Рыночная стоимость долга

+ рыночная капитализация – совокупный капитал*

* следует учитывать, что в балансовую оценку

совокупного капитала должны быть внесены поправки для устранения искажений,

вызванных методами учета и некоторыми учетными принципами. Данные поправки будут

более подробно рассмотрены при описании показателя EVA.

С точки зрения теории корпоративных финансов MVA отражает

дисконтированную стоимость всех настоящих и будущих инвестиций.

Как отмечалось выше, показатель, лежащий в основе системы

VBM, должен не только отражать стоимость компании, но и показывать эффективность

принятия решений на всех уровнях иерархии, а также

служить инструментом мотивации. Рассматриваемый

показатель (MVA) не отвечает данным требованиям, т.к. на рыночную капитализацию

оказывают влияние многие факторы, часть из которых неподконтрольна менеджменту

компании. Более того, если результаты работы компании будут оцениваться по

данному показателю и мотивационные схемы будут также привязаны к нему, то это

может привести к тому, что руководство будет принимать решения, оказывающие

краткосрочное влияние на курсовую стоимость акций, но разрушающие стоимость в

долгосрочной перспективе (например, программы сокращения затрат за счет

масштабного сокращения бюджета научно-исследовательских разработок). Но, как

известно, одной из основных целей системы VBM является координация и мотивация

принятия решений, ведущих к созданию долгосрочных конкурентных преимуществ, так

как стоимость компании определяется суммой будущих денежных потоков. В ответ на

данные недостатки возник целый ряд альтернативных показателей стоимости.

Economic Value Added (EVA)

Наверно, из всех существующих показателей, предназначенных

для оценки процесса создания стоимости компании, EVA является самым известным и

распространенным. Причина этого в том, что данный показатель сочетает простоту

расчета и возможность определения стоимости компании, а также позволяет

оценивать эффективность как предприятия в целом, так и отдельных подразделений.

EVA является индикатором качества управленческих решений:

постоянная положительная величина этого показателя

свидетельствует об увеличении стоимости компании, тогда как отрицательная – о ее

снижении.

EVA вычисляется на основании следующей формулы:

EVA = NOPAT – Kw * C

где NOPAT – чистая операционная прибыль за вычетом налогов, но до выплаты

процентов (Net Operating Profits After Taxes);

Kw – средневзвешенная цена капитала (WACC);

C – стоимостная оценка капитала.

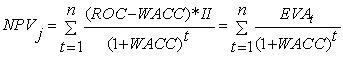

Часто анализ, основанный на показателе EVA, рассматривается в

качестве альтернативы традиционному NPV-анализу. Это означает, что эффективность

какого либо проекта, рассчитанная на основе EVA, должна совпадать с

эффективностью, полученной на основе NPV-анализа. Приведем формальное

доказательство данного предположения:

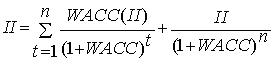

Выразим первоначальные инвестиции (Initial Investment - II) следующим

образом:

Данное представление первоначальных инвестиций отражает тот

факт, что инвестор вложит в проект сумму II, только если данный проект, по

крайней мере, покроет стоимость капитала и в конце периода обеспечит возврат

вложенных средств.

Тогда:

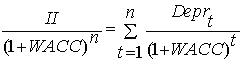

Предположим, что настоящая стоимость всей суммы амортизации

за все время существования проекта равна приведенной стоимости инвестированного

капитала:

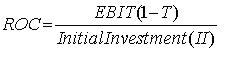

Напомним, что рентабельность капитала (ROC) определяется по

формуле:

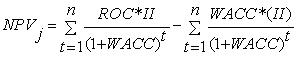

Исходя из этого запишем формулу вычисления NPV в следующем

виде:

или

В принципе, EVA идентична категории остаточного дохода

(Residual Income - RI), которая была известна в течение многих десятилетий.

Важным отличием является то, что при расчете EVA вносятся многочисленные

поправки к бухгалтерской отчетности. EVA устраняет существующие в традиционной

бухгалтерской отчетности искажения путем внесения более 150 поправок. В основном

указанные поправки вносятся для нивелирования общей направленности традиционной

бухгалтерской отчетности на интересы кредитора. Приведем наиболее существенные

корректировки прибыли и величины капитала:

Капитализированные нематериальные активы. Часть нематериальных активов

(например, НИОКР) обеспечивают получение выгод в будущем. Стоимость таких

активов для расчета EVA должна капитализироваться, а не списываться в расходы.

Таким образом, величина капитала должна быть скорректирована на величину

капитализированных нематериальных активов за вычетом накопленной амортизации.

На величину амортизации анализируемого периода должна быть откорректирована

величина NOPAT.

Отложенные налоги (deferred taxes). Общая сумма отложенных налогов

прибавляется к величине капитала. Для расчета величины NOPAT прирост суммы

отложенных налогов за рассматриваемый период также прибавляется к сумме

прибыли.

Амортизация «гудвилл». При расчете EVA необходимо измерить доход (в

денежных эквивалентах), генерируемый средствами, вложенными в предприятие. По

этой причине при расчете величины капитала прибавляется накопленная

амортизация гудвилл, а при расчете NOPAT – прибавляется амортизация за

рассматриваемый период.

Различные резервы (LIFO-резерв, резерв по сомнительной дебиторской

задолженности и т.д.). Например, LIFO-резерв показывает разницу между оценкой

запасов по методу LIFO и оценкой по методу FIFO. Метод LIFO, как правило,

приводит к занижению стоимости товарно-материальных запасов, поэтому сумма

такого резерва включается в расчет стоимости капитала. Увеличение суммы

резерва за текущий период прибавляется к сумме прибыли для расчета величины

NOPAT.

Исходя из приведенной выше формулы расчета показателя EVA, можно сделать

выводы о возможных путях улучшения значения данного показателя:

- Увеличение доходов, генерируемых вложенными средствами. Данный результат

может достигаться различными путями – через управление издержками, повышение

эффективности бизнес-процессов посредством реинжиниринга и т.д.

- Путем расширения, т.е. инвестирования средств в проекты, рентабельность

которых превышает затраты на капитал, вовлеченный в реализацию такого проекта.

- Повышение эффективности управление активами – продажа непрофильных,

убыточных активов, сокращение сроков оборачиваемости дебиторской

задолженности, запасов и т.д.

- Управление структурой капитала.

Между рассматриваемым показателем и показателем MVA

существует очевидная взаимосвязь. Так, например, рыночная стоимость, выраженная

в показателе MVA, является, по сути, дисконтированной суммой всех будущих EVA.

В связи с рассматриваемым показателем закономерно возникает

вопрос, который в большинстве случаев авторы обходят стороной: следует ли из

увеличения EVA за какой-либо период, что стоимость фирмы также возрастает?

Стоимость компании можно записать как:

Стоимость компании = Инвестированный капитал + дисконтированная EVA от

существующих проектов + дисконтированная EVA от будущих инвестиций

Из приведенной зависимости следует,

что увеличение EVA за рассматриваемый период может привести к снижению стоимости

компании. Это может произойти по нескольким причинам:

- Увеличение EVA в рассматриваемом периоде может быть связано с возрастанием

риска, что выразится в будущей стоимости капитала (как собственного, так и

заемного). Таким образом, настоящая стоимость всех будущих EVA может

уменьшаться, даже при росте EVA в одном из периодов.

- Рост данного показателя в каком-либо периоде может быть вызван факторами,

имеющими негативные последствия в долгосрочной перспективе. В качестве примера

можно привести изменение схемы оплаты труда, снижающее в итоге вознаграждения,

получаемые частью сотрудников. В краткосрочной перспективе данное решение

может вызвать сокращение затрат и рост прибыли, что отразится в росте

показателя EVA. В долгосрочной же перспективе такой подход может привести к

оттоку «талантов», что ослабит конкурентные позиции и приведет к снижению

будущей EVA.

Таким образом, подход к построению системы VBM на основе

показателя EVA не полностью устраняет недостатки и ограничения, обсуждаемые при

рассмотрении показателя MVA. С этой точки зрения более привлекательными выглядят

показатели, учитывающие будущие денежные потоки.

Shareholder Value Added (SVA)

В работах Альфреда Раппапорта SVA определяется как приращение

между двумя показателями – стоимостью акционерного после некоторой операции и

стоимостью того же капитала до этой операции. Часто дается несколько иная

трактовка: SVA – это приращение между расчетной стоимостью акционерного капитала

(например, методом дисконтированных денежных потоков) и балансовой стоимостью

акционерного (собственного капитала). Несмотря на существенные различия этих

двух подходов между ними есть общее – для определения SVA необходимо определить

рыночную стоимость акционерного капитала. Для этого используются широко

известные методы оценки стоимости компании путем дисконтирования денежных

потоков. В упрощенном виде данная процедура включает следующие этапы:

- Определяются потоки денежных средств в пределах горизонта планирования

(это могут быть как потоки всем владельцам капитала, так и только

собственникам).

- Определяется ставка дисконтирования. За последнюю принимается

средневзвешенная цена капитала (WACC) в случае учета денежных потоков всем

владельцам капитала или стоимость собственного капитала в случае учета

денежных потоков, приходящихся на владельцев акционерного капитала.

Определяется сумма дисконтированных денежных потоков в пределах горизонта

планирования.

- Определяется продленная (стоимость завершающего денежного потока -

terminal value), т.е. дисконтированная стоимость денежных потоков за пределами

горизонта планирования.

- Определяется суммарная дисконтированная стоимость денежных потоков. Данная

величина и принимается в качестве стоимости всего капитала компании (в случае,

если в расчет брались денежные потоки всем владельцам капитала) или в качестве

стоимости непосредственно акционерного капитала (в случае, если учитывались

денежные потоки владельцам акционерного капитала). В первом случае для

получения стоимости акционерного капитала необходимо будет определить

расчетную стоимость долговых инструментов и вычесть ее из суммарной стоимости

компании.

- В заключение к полученной величине (стоимости акционерного капитала фирмы)

применяется ряд корректировок – например, прибавляется стоимость

нефункционирующих активов, т.к. предполагается, что оценка приведенных

денежных потоков определяет стоимость только функционирующих активов. При этом

под нефункционирующими активами понимаются активы, не используемые в основной

деятельности (например, денежные средства, превышающие потребности для

обслуживания текущих потребностей и предназначенные для поглощения другой

компании).

- Непосредственный расчет SVA:

SVA = расчетная стоимость акционерного капитала

(итог пункта 5) – балансовая стоимость акционерного капитала

Основным недостатком данной модели является трудоемкость расчетов и

сложности, связанные с прогнозированием денежных потоков.

Cash Flow Return on Investment (CFROI)

Одним из недостатков показателя EVA, рассмотренного выше, является

игнорирование денежных потоков. Данный недостаток устраняется при расчете

показателя CFROI:

CFROI = Скорректированные денежные притоки (cash

in) в текущих ценах / скорректированные денежные оттоки (cash out) в текущих

ценах

Другим преимуществом данного

показателя по сравнению с EVA является тот факт, что как денежные потоки,

генерируемые существующими и будущими активами, так и первоначальные инвестиции

выражаются в текущих ценах, т.е. учитывается фактор инфляции.

Для расчета показателя CFROI необходимо выполнить следующие действия:

Выявить денежные притоки в течение экономического срока службы активов.

Данный срок рассчитывается как отношение суммарной стоимости активов к

амортизационным отчислениям.

Рассчитать величину суммарных активов, которая и будет выступать в

качестве оттока денежных средств.

Скорректировать как оттоки, так и притоки на коэффициенты инфляции, т.е.

привести к текущим ценам.

Внести ряд поправок в расчетные величины (денежные потоки, суммарные

активы) для нивелирования различных искажений, вызываемых учетными принципами.

Так, например, для расчета денежных притоков чистый доход корректируется на

суммы амортизации, проценты по заемному капиталу, выплаты по договорам лизинга

и т.д. Балансовая стоимость активов корректируется на суммы накопленной

амортизации, стоимость имущества, полученного по договорам лизинга и т.д.

Рассчитать CFROI как ставку, при которой суммарные денежные оттоки будут

равны суммарным денежным притокам.

Если показатель CFROI превышает требуемый инвесторами средний

уровень, то компания создает стоимость и наоборот, если CFROI ниже требуемой

доходности, то стоимость компании будет понижаться.

Одним из главных недостатков данной модели является то, что

результат выражается не в сумме созданной (или разрушенной) стоимости, а в виде

относительного показателя. Данный факт может служить препятствием при внедрении

на предприятии системы VBM, так как для некоторых нефинансовых менеджеров

интерпретация данного показателя может не быть столь же ясной, как, например,

EVA.

Другим недостатком данного подхода является сложность расчета

показателя CFROI, так как для этого необходимо идентифицировать все денежные

потоки, генерируемые как существующими, так и будущими активами.

Cash Value Added (CVA)

Часто данный показатель также называют Residual Cash Flow

(RCF). В последнее время все большее число специалистов отдают предпочтение

именно данному критерию создания стоимости, т.к.:

в качестве отдачи от инвестированного капитала используется потоковый

показатель – денежные потоки (cash flows);

в явном виде, в отличие от показателя CFROI, учитываются затраты на

привлечение и обслуживание капитала из разных источников, т.е.

средневзвешенная цена капитала.

В основе данного показателя лежит концепция остаточного дохода (residual

income), а формула его расчета имеет следующий вид:

RCF (CVA) = AOCF – WACC * TA

где:

AOCF (Adjusted Operating Cash Flows) – скорректированный операционный

денежный поток;

WACC – средневзвешенная цена капитала;

TA – суммарные скорректированные активы.

Корректировки, вносимые при расчете указанных величин

аналогичны тем, которые рассматривались при обсуждении EVA.

Вывод: в силу того, что каждый из

рассмотренных показателей имеет свои ограничения и недостатки, а также, потому

что область стоимостных показателей является относительно новой отраслью знаний,

некоторые авторы предлагают комбинированное использование нескольких показателей

при оценке процесса создания стоимости. На наш взгляд, такой подход не будет

оптимальным, т.к. эффективность системы VBM может быть достигнута при подчинении

всех значимых управленческих решений единой цели, что предполагает наличие

единого критерия, на основе которого строится и оценка эффективности, и система

мотивации. Поэтому, в каждом конкретном случае менеджмент предприятия должен

выбрать соответствующий стоимостной показатель исходя из соображений

оперативности, выгод и затрат, связанных с получением информации, необходимой

для его расчета.

Другие ресурсы сети по Value-Based Management и метрикам стоимости:

На данном сайте:

Интеллектуальный

капитал, сбалансированная система показателей и экономическая добавленная

стоимость в системе управления, нацеленной на создание стоимости

На других сайтах:

Статья "EVA: новый

взгляд на старые вещи"

Краткий обзор

концеции EVA, BSC и ABC

EVAлюция

сбалансированной системы показателей

Статья "BSC

и EVA - конкуренты или союзники?"

What is Value-Based Management?

Оценка и управление стоимостью компании

|

|

| Коротко

о системе Е-МАСТЕР |

|

Е-МАСТЕР®

— система управления корпоративной информацией.

Е-МАСТЕР®

включает в себя возможности систем класса ECM (Enterprise

Content Management).

Система обеспечивает:

- Совместное создание и согласование документов

- Каждый документ может быть обсужден как при

помощи прикрепленного к нему мини-форума, так

и в главном форуме

- Разработанный документ может быть направлен

на согласование по указанному маршруту

- Хранение документов любых форматов

- Хранение и передача документов в зашифрованном

виде

- Встроенные системы восстановления после сбоев

и резервного копирования

- Поиск документов

- Возможность поиска по ключевым словам и другим

атрибутам документов (автор, дата создания…)

- Возможность поиска с помощью навигации по

рубрикам

- Управляемый доступ к документам

- Возможность установки доступа к документам

для различных категорий пользователей

- Возможность введения ограничений на работу

с документами

- Функциональный интерфейс пользователя

- Веб-интерфейс, позволяющий просматривать

карточки и скачивать файлы из системы хранения

документов

- Удаленный доступ или работа пользователя

из любой точки мира (при условии подключения

к Интернету).

|

|

| Система FLAMORY™ |

FLAMORY™ — уникальный программный продукт, позволяющий сохранять историю действий пользователя на компьютере, таких, например, как работа в приложениях Windows, посещения сайтов и д.р. FLAMORY™ — уникальный программный продукт, позволяющий сохранять историю действий пользователя на компьютере, таких, например, как работа в приложениях Windows, посещения сайтов и д.р.

Сохраненные последовательности действий, далее, можно просмотреть, сохранить в файл и передать коллегам. FLAMORY позволяет аккумулировать и делиться знаниями.

Работая с FLAMORY, обмен опытом, обучение новых сотрудников, обсуждения технологий, становятся, как никогда ранее, простой и удобной, в практических аспектах, задачей.

FLAMORY™ разрабатывается при участии специалистов KMSOFT.

Скачать бета-версию можно по этой ссылке.

|

|